Cultura finanziaria

Ce lo ha confermato la Consob, l’autorità che vigila sui mercati e sul risparmio, nell’edizione dell’indagine sulle scelte di investimento delle famiglie italiane presentata a fine ottobre: il piccolo investitore italiano – il cosiddetto “retail” – è poco preparato e spesso sopravvaluta le sue competenze economico-finanziarie. Prima ancora, a giugno, l’Organismo di Vigilanza e Tenuta dell’Albo Unico dei Consulenti Finanziari (OCF), presentando la relazione sul 2017, ci aveva fatto sapere che una larga maggioranza degli italiani dice di aver provato almeno una volta “ansia finanziaria”, cioè di aver sperimentato apprensione nell’assumere decisioni relative alla gestione del denaro. E quali risultati produce tutto ciò? Semplice: soldi fermi sui depositi bancari.

Le scelte degli italiani

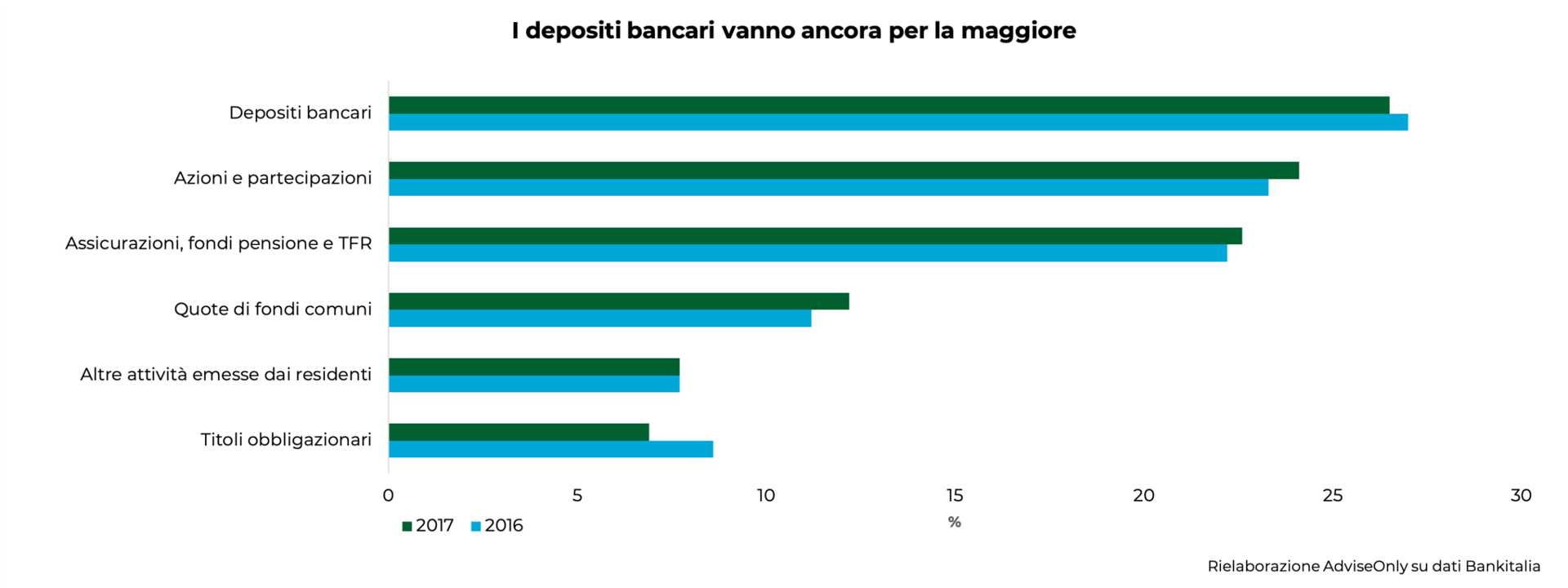

Il dinamico duo ansia&prudenza, insomma, ha la meglio su tutto. Va anche detto che qualche timido segnale di mutamento c’è: nella sua relazione annuale, la Banca d’Italia ha messo in evidenza come gli acquisti di quote di fondi comuni siano notevolmente aumentati, soprattutto per effetto dell’introduzione dei Piani Individuali di Risparmio (PIR) a fine 2016, e che le polizze assicurative hanno continuato a crescere. Il tutto a discapito principalmente dei titoli di Stato e delle obbligazioni. Ma la quota maggioritaria delle attività finanziarie delle famiglie italiane è ancora ancorata ai depositi bancari, per un totale di oltre 1.167 miliardi di euro, seppure con flussi in calo nel 2017. Insomma, la fotografia complessiva scattata da Bankitalia ci ha fatto sapere che la liquidità, voce sotto la quale rientrano il denaro contante e le altre forme di pagamento, resta al primo posto.

Il nemico numero uno

Ma la liquidità è più madre o matrigna con i nostri risparmi? Noi vorremmo che proteggesse il nostro sudato denaro come una mamma amorevole, ma dobbiamo accettare la realtà: non è così. E la colpa è di un’insidiosa nemica: l’inflazione. Facciamo un esempio: nel 2006 abbiamo subito un incidente stradale mentre eravamo in bici – fortunatamente senza gravi conseguenze – a causa di un automobilista che non ha rispettato la precedenza a una rotonda. La sua assicurazione ci ha rimborsati accreditando sul nostro conto ben 5.000 euro. E noi, in tutti questi anni, sul conto li abbiamo lasciati. Ma mentre noi ci cullavamo nell’illusione che, tra crisi finanziaria prima e crisi del debito poi, solo così quel gruzzolo potesse essere al sicuro, l’aumento generalizzato dei prezzi dei beni e dei servizi, che in gergo tecnico si chiama appunto inflazione, ce li ha silenziosamente e subdolamente rosicchiati. Sì, perché i 5 mila euro del 2006 non sono mica i 5 mila euro di oggi: per effetto dell’inflazione (che comunque in questi anni è stata abbastanza mogia) oggi con quella stessa somma possiamo comprare meno cose rispetto a 12 anni fa.

Inflazione, ripresa all’orizzonte?

Quanto deve preoccuparci l’inflazione, oggi? Dipende da dove ci troviamo. Negli Stati Uniti i funzionari della banca centrale hanno portato da tre a quattro il numero dei ritocchi al rialzo dei tassi d’interesse previsti per il 2018 per stare al passo con la ripresa dell’occupazione, dei consumi e, quindi, anche dell’inflazione, che quindi è da tenere monitorata. In Europa, e in particolare nell’area della moneta unica, dove invece la ripresa economica prosegue ma a un ritmo più basso rispetto a qualche mese fa, possiamo stare un po’ più tranquilli. Ma non troppo. Secondo il bollettino economico della Banca Centrale Europea diffuso a novembre, nell’area euro l’inflazione sui 12 mesi misurata sullo IAPC (l’Indice Armonizzato dei Prezzi al Consumo) è salita al 2,1% a settembre dal 2% di agosto. Ed è probabile, scrive la BCE, “che nei prossimi mesi la variazione sui 12 mesi dell’inflazione complessiva oscilli intorno al livello attuale”.

Quel topolino che rosicchia i risparmi

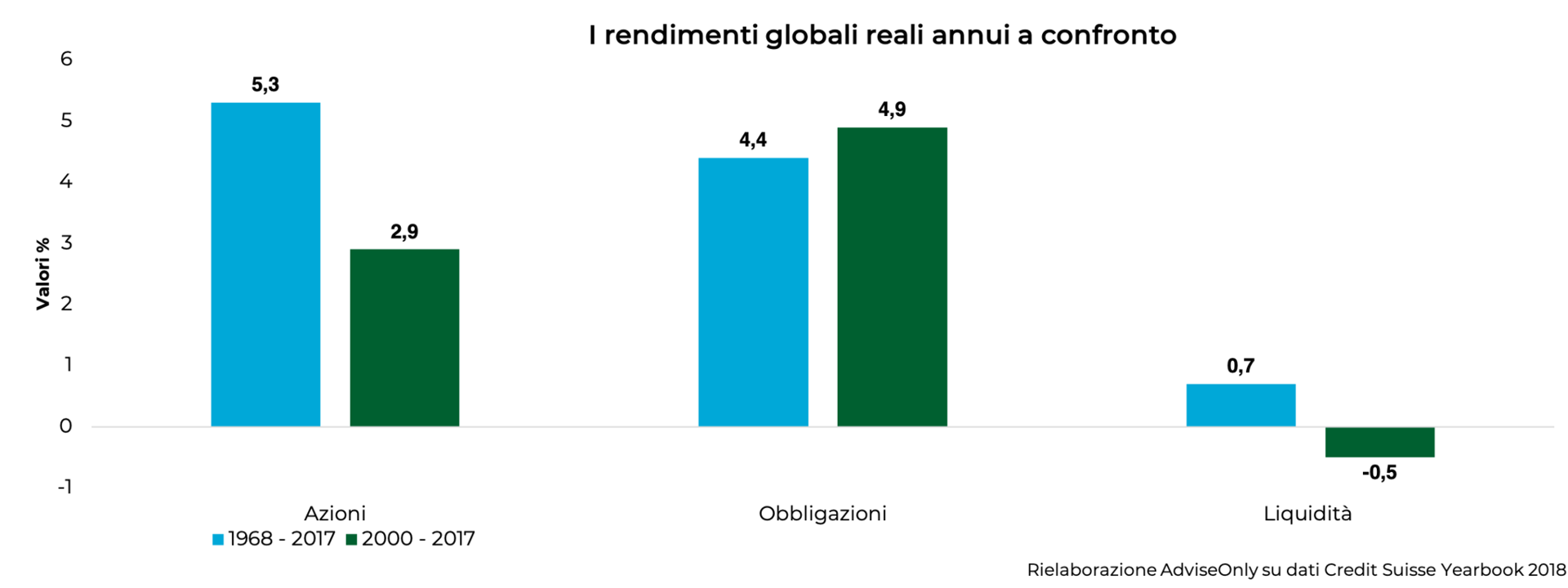

Allargando lo sguardo, sappiamo però che anche nei momenti di fiacca inflattiva, come quello da cui i Paesi sviluppati stanno venendo fuori, l’inflazione non è un fattore da trascurare nella gestione dei risparmi. Perché, silenziosa come un topolino, se noi non facciamo niente continuerà a eroderceli. Non siete ancora convinti? Allora guardate il grafico qui sotto: in due periodi distinti, gli ultimi 50 anni e dal 2000 ad oggi, tanto le azioni quanto le obbligazioni a livello globale si sono difese meglio della liquidità. Come dire: investire nel medio e lungo termine sui mercati finanziari è storicamente premiante, tenendo sempre presenti i rischi connessi e coscienti del fatto che i cali e i crash sono sempre possibili e, anzi, “fisiologici”. Attenzione: si considera sempre il rendimento reale di un investimento in quanto è al netto della diminuzione del potere d’acquisto della moneta – l’inflazione – intervenuta appunto nel corso del periodo d’investimento. In parole semplici, è il vero e proprio “guadagno” che interessa all’investitore.

Liquidità? Sì, ma non troppa

La morale qual è, quindi? Investire tutti i risparmi? Assolutamente no: la scelta più saggia, sempre e in ogni epoca, è diversificare: una bella fetta dei nostri soldi la investiamo in una serie di strumenti diversi e ne lasciamo una più piccola in liquidità per le necessità più o meno straordinarie. Quanto deve essere grande questa fetta più piccola? Non c’è una risposta valida per tutti. Una famiglia con bimbi piccoli potrebbe aver bisogno di più liquidità rispetto a un uomo maturo, magari già in pensione, non sposato e senza figli e che percepisce un buon reddito. A un libero professionista potrebbe servire più liquidità rispetto a un lavoratore dipendente. E via dicendo.

La scelta più saggia, dunque, è definire le colonne e le disponibilità del nostro bilancio familiare, con le entrate e le uscite previste, e poi predisporre una somma da lasciare liquida per le varie esigenze e gli eventuali imprevisti. Il resto lo si può far fruttare con opportuni investimenti, se si è giovani in un’ottica di accumulo e con una prospettiva di lungo periodo.