Attualità

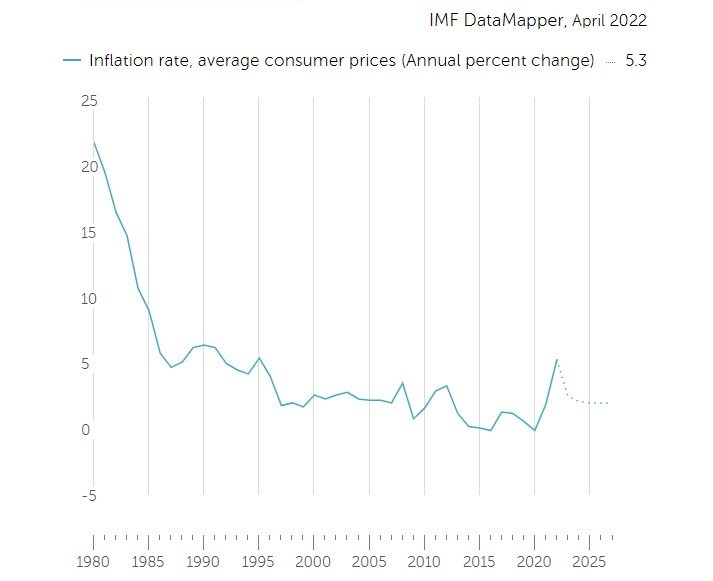

Dire, o scrivere, di un tasso di inflazione “ai massimi da 30 anni” significa dire, o scrivere, anche qualcos’altro.

C’è un’intera generazione – anzi due, se consideriamo anche la coda dei Millennial – che non sa, di fatto, cosa sia e quali implicazioni abbia una fiammata inflazionistica.

Insomma, nel nostro Paese, come del resto anche altrove nel mondo, c’è una fetta di popolazione non proprio trascurabile che non ha mai sperimentato un prolungato periodo di aumenti dei prezzi e dei tassi di interesse. E oggi, invece, si ritrova con una variazione dell’indice dei prezzi al consumo addirittura superiore al 5%, ben lontana dallo “zero virgola” cui negli ultimi 10 anni circa ci eravamo abituati un po’ tutti. Un 5%, dunque: come non succedeva, per l’appunto, dalla metà degli anni Novanta.

E non siamo gli unici: negli Stati Uniti l’inflazione è ai massimi degli ultimi 40 anni, mentre nell’area euro l’inflazione annuale a marzo ha raggiunto il 7,5%, in rialzo dal 5,9% di febbraio e dal 5,1% di inizio anno. A fine marzo, l’indice dei prezzi al consumo medio nei Paesi sviluppati era del 5,6% su anno, mentre nei Paesi emergenti era del 7,2%.

Ha tutta l’aria di essere l’alba di una nuova era inflazionistica.

Cos’è l’inflazione e cosa la determina?

Concediamoci a questo punto una breve digressione. L’inflazione consiste nell’aumento generale dei prezzi di beni e servizi nell’arco di un certo periodo di tempo. La sua conseguenza più immediata consiste nella diminuzione del potere d’acquisto del denaro. Il motivo è semplice: se i prezzi vanno su, con la stessa quantità di denaro riusciamo a comperare meno beni e servizi.

Cosa determina l’inflazione? Diciamo che essa può avere una natura:

Oggi siamo più sul piano del reale, se consideriamo che negli Stati Uniti l’inflazione è determinata dall’aumento dei salari e dei prezzi delle materie prime, mentre sull’Europa pesano proprio i costi di queste ultime. L’Europa, in particolare, sta vivendo una crisi energetica aggravata dall’invasione russa dell’Ucraina. Una situazione, questa, che ha portato a un aumento dei prezzi delle materie prime e a un problema non trascurabile in termini di approvvigionamenti.

E non finisce qui: nel medio-lungo termine, anche fattori strutturali come la transizione energetica contribuiranno ad alimentare le tendenze inflazionistiche.

Ma attenzione: dietro ai rialzi cui stiamo assistendo in questo momento c’è anche un meccanismo di tipo psicologico, che forse i più ignorano.

Può la psicologia influire sull’inflazione?

Avete presente quando si dice “come vola il tempo quando ti diverti”?

Con le congiunture economiche e di mercato l’adagio non cambia di molto. Gli addetti ai lavori lo chiamano “tempo psicologico”: un’ora in un periodo normale, non inflazionistico, corrisponde a un giorno in un periodo di iperinflazione o di bolle dei prezzi delle attività. Ebbene sì: c’è un che di emotivo pure nel modo in cui viviamo l’inflazione.

A tutti i livelli: come consumatori, come investitori, come opinione pubblica, ma anche come classe politica e media.

Perché se è vero, come ha detto anche Robert Shiller, che l’economia e in particolare i mercati sono fatti di parole, discorsi, immagini e battaglie di narrative, allora non sorprende che il modo in cui raccontiamo una variabile economica trasforma la stessa variabile in un fenomeno di massa, con circuiti di “retroazione” e profezie autoavveranti.

Alcuni esperti hanno notato come si sia assistito a un aumento dell’inflazione perfino in aree che finora non sono state interessate dalle strozzature degli approvvigionamenti o dal rincaro dei prezzi energetici. Un incremento che sembra dovuto semplicemente al contagio virale dei discorsi, delle varie narrative e delle storie in televisione.

Cosa possono fare gli investitori?

Fatto sta che l’inflazione ora c’è e, considerate tutte le premesse, è qui per restare. E di fronte a variazioni così consistenti, chi finora ha continuato ad avere dubbi sull’opportunità di investire dovrà ricredersi. Pena, vedere il valore dei sudati risparmi eroso dall’inflazione.

Già, ma come investire? Non c’è una risposta valida per tutti. Ma come abbiamo fatto notare in tante altre occasioni, in Italia esiste da anni uno strumento che può aiutarci non solo a investire in modo diversificato ma anche a restare investiti, mantenendo la concentrazione sul lungo termine: è il PAC “Piano di Accumulo del Capitale”.

Il PAC si presta ad avvicinare al risparmio anche chi non ha chissà quali capitali da investire, consentendogli di modulare la frequenza e l’ammontare dei versamenti. L’acquisto delle quote del fondo, infatti, avviene in tempi diversi, e quindi a prezzi diversi, il che permette una diversificazione anche di tipo temporale.

Come funziona? A cadenza regolare, per esempio mensile, mettiamo da parte 50, 100, 150 o 200 euro che vengono investiti in strumenti finanziari, per poter contare su un rendimento potenziale in grado di contrastare l’inflazione e dare luogo, nel medio-lungo periodo, a un capitale maggiore della somma dei versamenti periodici effettuati.

L’investimento ricorrente e pianificato di lungo periodo può rivelarsi la soluzione più appropriata per il piccolo risparmiatore, soprattutto nei periodi di incertezza come quello attuale, tra tensioni geopolitiche, prezzi in rialzo e rallentamento della crescita economica. Il punto fermo, in ogni caso, è una consulenza finanziaria qualificata che aiuti a impostare un portafoglio adeguatamente diversificato, del quale faccia eventualmente parte anche il Piano di Accumulo. Da questo non si prescinde.